Una investigación impulsada por el Servicio de Impuestos Internos (SII) reveló una red de empresarios que, entre 2020 y 2023, habría cometido una serie de ilícitos tributarios que significaron un perjuicio fiscal superior a $940 millones —casi $1.000 millones— a julio de 2025.

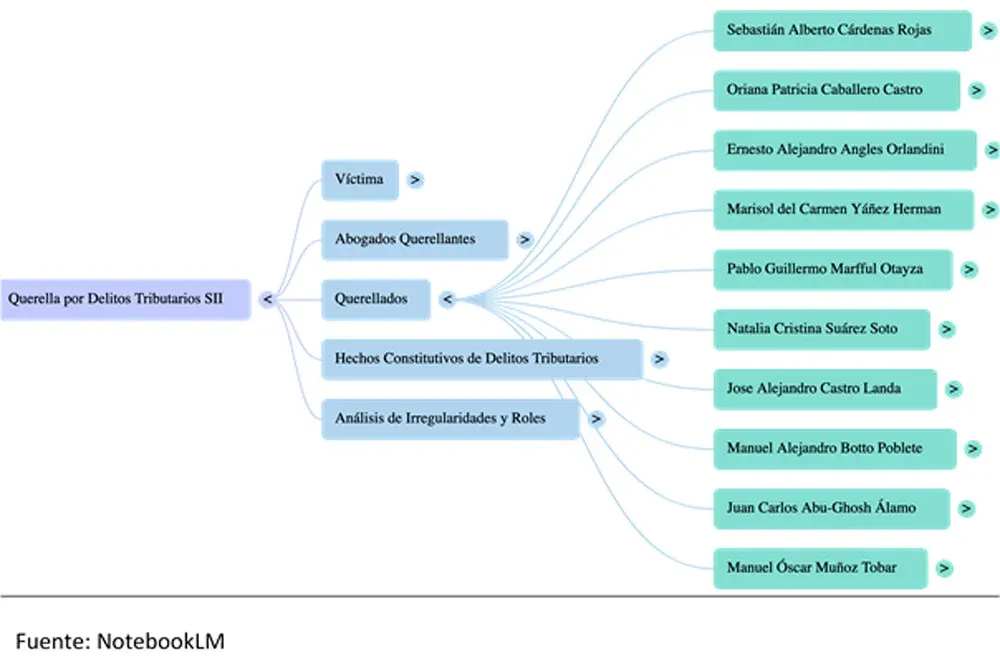

La indagatoria identificó un complejo circuito de empresas y personas naturales, cuyo principal beneficiario sería la sociedad Convento Viejo SpA, representada legalmente por Sebastián Cárdenas, también propietario de Agrícola y Comercial Distribuidora Los Montes SpA. A la primera firma mencionada se le atribuye la emisión de 301 documentos tributarios falsos entre enero de 2022 y abril de 2023, lo que habría generado un perjuicio de $356 millones por concepto de IVA y otros $214 millones por Impuesto a la Renta.

Otro de los receptores directos del fraude sería Oriana Caballero, quien junto a su administrador de hecho y cónyuge, Ernesto Angles Orlandini es acusada de declarar créditos fiscales amparados en 200 facturas electrónicas falsas en el mismo periodo. Con ello, habrían causado un déficit de $98 millones por IVA y $170 millones por Impuesto a la Renta.

Para “blanquear” estas operaciones, los querellados habrían contado con la participación de una extensa red de empresarios, muchos de ellos relacionados por sociedades compartidas, vínculos familiares o relaciones conyugales.

La pirámide de empresarios detectada por el SII

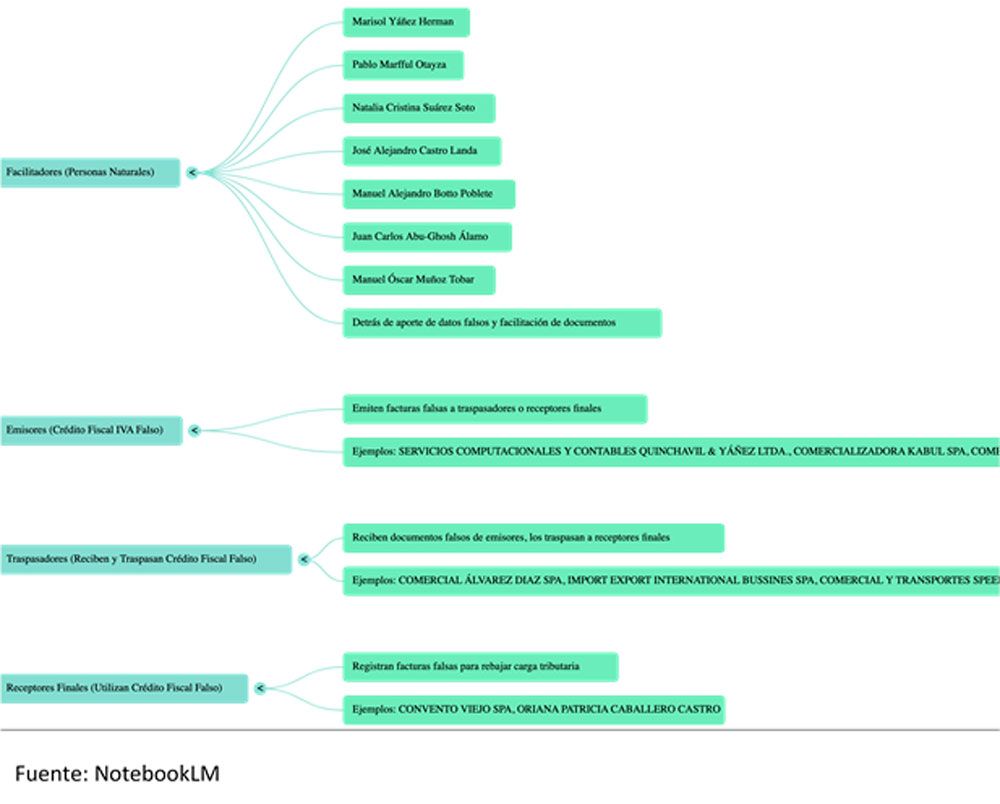

El SII describe la existencia de una estructura piramidal compuesta por distintos niveles de participación:

Facilitadores: siete personas cuya función era gestionar la creación de sociedades, la modificación de sus antecedentes y la obtención de folios para emitir facturas falsas. Los identificados son Marisol Yáñez Herman, Pablo Marfful Otayza, Natalia Suárez Soto, José Castro Landa, Manuel Botto Poblete, Juan Carlos Abu-Ghosh y Manuel Muñoz Tobar.

Emisores: sociedades que no realizaban actividades económicas reales, pero que emitían facturas ideológicamente falsas a los traspasadores o receptores finales. Según el SII, estas empresas carecían de personal, infraestructura o respaldo de ventas que justificara las operaciones declaradas.

Traspasadores: empresas que recibían los créditos fiscales de los emisores y luego los derivaban a los receptores finales, funcionando como un puente que daba apariencia de legalidad al fraude.

Consultado por El Desconcierto, Carlos Moreno, ex jefe del Departamento de Delitos Tributarios del SII y abogado de Peritum, señaló que este tipo de entramados es habitual en delitos de carácter tributario.

“Los receptores buscan rebajar el impuesto que deben pagar recurriendo a la compra de facturas por operaciones inexistentes. Generalmente contactan a traspasadores o intermediarios que, a su vez, reciben facturas de otros proveedores para dar apariencia de legalidad. De esa forma, se simulan ventas y compras que en realidad no ocurren, permitiendo a los receptores rebajar artificialmente su carga tributaria”, explicó.

El abogado agregó que la figura del emisor suele ser la más difícil de rastrear, ya que en muchos casos no existe evidencia que respalde las operaciones facturadas ni el pago de los impuestos asociados. En cuanto a los facilitadores, sostuvo que su rol consiste en comercializar el IVA asociado a estas facturas, beneficiándose junto a los receptores de estas maniobras.

El andamiaje contable que facilitó el presunto delito

Un elemento clave para sostener la operación fue la participación de empresas de contabilidad y asesoría, que habrían operado como soporte administrativo y societario.

La contadora Marisol Yáñez Herman aparece como socia y representante legal de Servicios Computacionales y Contables Quinchavil & Yáñez Ltda. (SERCOM Ltda.), dedicada formalmente a la contabilidad, teneduría de libros y consultoría fiscal. Según el SII, su firma actuó como emisora de facturas falsas y cumplió además un rol estructural al constituir y modificar sociedades que luego participaban en el fraude.

Entre ellas se encuentran Import Export International Business SpA —propiedad de Pablo Mafful, su esposa Natalia Suárez y Jesús Muñoz Valenzuela—, Comercializadora Kabul SpA, de Álvaro Ortiz, Comercial Melik SpA, de Francisca Chacana, y Comercializadora Tres Marías SpA, de Luis Contreras Troncoso y Jorge Lolas Llanos.

Este último, de acuerdo con indagatorias de El Desconcierto, mantiene múltiples sociedades a su nombre, algunas junto a figuras conocidas como el exfutbolista Marcelo Pablo Barticciotto y Manuel Astorga. También comparte empresas con Wilhelm Gustav Siegel, vinculado a otro de los querellados.

En su declaración jurada ante el SII, Yáñez reconoció que facturas emitidas por SERCOM Ltda. no correspondían al giro de la empresa y fueron utilizadas para generar créditos fiscales. Incluso admitió que algunos documentos emitidos a Tecnología e Ingenierías Computacionales Ltda., sociedad donde participa junto a Rodrigo Quinchavil, Patricio Cifuentes y Eduardo Martínez, fueron emitidos únicamente para “aprovechar el impuesto”.

Los otros involucrados en la trama

El asesor tributario Manuel Botto también jugó un papel relevante. Según el SII, prestaba servicios a diversas empresas y particulares, y estaba vinculado a Juan Carlos Abu-Ghosh, propietario de sociedades como Agenciasoundivision Media-Group, Comercial Kawaki & Co SpA y Cantropia Ltda., esta última junto a sus hermanos.

Botto habría gestionado trámites en el Registro de Empresas y Sociedades (RES), modificaciones en el SII y pagos de impuestos en nombre de Abu-Ghosh. Además, ejercía como administrador de hecho en Inversiones El Durazno SpA y Comercial Verde Agro SpA, empresas formalmente a nombre de terceros pero ligadas al entramado.

El contador Leonel Soto, por su parte, habría constituido sociedades emisoras como Comercial Kossimo SpA y llevado la contabilidad de Comercial Tres Marías SpA y Akhatex SpA, también identificadas en la investigación. Si bien no aparece querellado, figura como colaborador de varias firmas investigadas.

Otro actor es José Castro Landa, señalado como facilitador de documentos y declaraciones falsas. Fue contador de Convento Viejo SpA, donde preparaba declaraciones de impuestos y tenía acceso directo a la clave del SII de la sociedad. También constituyó empresas como Penta Sol SpA y Sonic SpA, ligadas a Manuel Muñoz Tobar y su hijo Jesús Muñoz, y mantiene participación en al menos once sociedades: una de ellas Comercializadora MJ Limitada, junto a Muñoz; y Club Amnesia con giro de discoteca, cuyo socio es Esteban Pezzola.

El factor domicilios: la pista que alertó al SII

Uno de los indicios que permitió al SII detectar el esquema fue la irregularidad en los domicilios declarados por varias sociedades.

En el caso de SERCOM Ltda., la dirección registrada era General Gana 1763, inmueble que pertenece a la Universidad Bernardo O’Higgins y actualmente está en proceso de demolición. Al ser consultados, trabajadores y la propia Yáñez señalaron que operaban en Recoleta 895, propiedad de Luis Lama Lama.

El patrón se repite en varias sociedades asociadas al entramado, inscritas en oficinas virtuales o domicilios que no correspondían a su funcionamiento real.

Según Carlos Moreno, “no siempre un domicilio virtual implica fraude, pero que una empresa declare como sede un inmueble en demolición es un signo evidente de irregularidad. Para un agricultor, por ejemplo, no tendría sentido que su único domicilio declarado sea un departamento, y un transportista debe acreditar el dominio o tenencia de vehículos para justificar su actividad”.

Ahora será el Ministerio Público el encargado de profundizar la indagatoria y determinar las responsabilidades penales de los querellados. El SII, en tanto, sostiene que el caso no solo revela un fraude tributario millonario, sino la existencia de una estructura organizada que operó durante al menos tres años con múltiples ramificaciones societarias, familiares y profesionales, diseñada para defraudar y ocultar impuestos al Estado.